- 生命保険はどれくらいの保障が必要か、イメージができない方

- 生命保険を掛け捨てか積み立てかで悩んでいる方

前回の年金保険に続き、今回は生命保険について書いていきます

生命保険はどれくらい必要か

生命保険は独身の方には不要ですが、子供や配偶者などを扶養している方は、万が一の時の為に加入しておく方が良いでしょう。(資産が十分にあるなら不要ですね)

いくら必要なのかは個々人によって異なりますが、一例をあげてみましょう

夫40歳(厚生年金加入期間15年、平均標準報酬額30万円)、婚姻期間11年

夫の死亡時、妻38歳で子供は8歳(小学2年生)と6歳(年長)の2人の場合

持ち家を購入し、現在住宅ローン返済中とします。

不幸にも夫がなくなってしまった場合、いくらくらい必要なのでしょうか?

支出

子供にかかる費用は学習費と養育費に分けます

学習費

| 公立 1年 | 公立 総額 | 私立 1年 | 私立 総額 | |

|---|---|---|---|---|

| 小学校 | 32万円 | 192万円 | 159万円 | 959万円 |

| 中学校 | 48万円 | 146万円 | 140万円 | 421万円 |

| 高校 | 45万円 | 137万円 | 96万円 | 290万円 |

| 大学 | 53万円 | 254万円 | 90万円 | 386万円 |

| 合計 | 731万円 | 2058万円 |

1万円未満は切り捨て

私立中高は入学金を含んでいない可能性あり

国立大学は公立大学よりも入学金と授業料が安く、総額で12万ほど安いようです

出典元:文部科学省 平成30年度子供の学習費調査の結果について、調査結果の概要(高等教育機関)

養育費

| 年間養育費 | 年数 | 計 | |

|---|---|---|---|

| 未就園児 | 81万円 | 3 | 244万円 |

| 保育園/幼稚園 | 114万円 | 3 | 342万円 |

| 小学校 | 84万円 | 6 | 508万円 |

| 中学校 | 97万円 | 3 | 292万円 |

| 高校 | 97万円 | 3 | 292万円 |

| 大学 | 70万円 | 4 | 281万円 |

| 1963万円 |

1万円未満は切り捨て

高校はデータがなかったので中学生と同じ額で計算

少し古い指標であり、今は物価も上昇しているのでもう少し費用が掛かる可能性もあります

出典元:内閣府 平成21年度インターネットによる子育て費用に関する調査

全て国公立に通ったとします

第1子:(32×4+146+137)+(84×4+292+292)=1331万円 大学に行く場合1886万円

第2子:(192+146+137)+(508+292+292)=1567 大学に行く場合2102万円

2人共高校卒業するまでに子供にかかるお金だけで、約3000万円必要となりました。

住宅ローンは団体信用保険に加入していたので、以降の支払いは不要となります。

(ただし、固定資産税は別途発生。マンションの場合は修繕積立金なども)

賃貸であった場合、ひとり親家庭住宅手当などの手当がある自治体の場合は申請しましょう

補助金、手当など

幼児教育の無償化(年少~)、高等学校等就学支援金を使えば学費は抑えられるかもしれません

他にもらえる手当としては

・児童手当 2024年10月~第1.2子は3歳未満15000円/月、3歳以降10000円/月、第3子以降は30000円/月

・遺族年金(上限に満たない場合は児童扶養手当と併用も)

遺族基礎年金79万/年、遺族厚生年金37万/年、子が18歳になるまで1人あたり22万/年加算

遺族年金でもらえるお金は

上の子が高校を卒業するまで10年、下の子は12年かかるので

(79+37+22+22)×10+(79+37+22)×2=1876万

児童手当は10000×12×10+10000×12×12=264万

2つ合わせると2140万円です。支出から考えると758万円の赤字です

死亡保障は1000万円では少し心許ないので、2000万円くらいでしょうか・・・

今回は団信や遺族年金が充実していましたが、ケースによっては3000万円の保障でも良いと思います

大阪府の場合は2026年度から私立高校完全無償化となります(周辺県から苦情はあるようですが・・・)

そういう制度があれば、もう少し金銭的な負担は減らせられるかもしれないですね

生命保険の選び方

まずは掛け捨て、積み立てを選びます。

掛け捨てか積み立てか

掛け捨て型保険

割安な保険料で大きな保障

保障内容がシンプルで見直しがしやすい

保障は契約期間のみに限られる

保障を使わなかったら保険料がもったいない

掛け捨て型保険に向いている人

掛け捨て型保険は、保険料をなるべく安く抑えたい人向きです

貯蓄と保険をわけて考える人はこちらの方が良いでしょう

子育て期間のみなど、ライフスタイルの変化に合わせて保障を見直す人は掛け捨て方を選びましょう

積立型保険

保障を使わなかったら保険料が戻って来る

保険料が割高

柔軟性がない

急に資金が必要で返戻する際に、満期に達してなければ元本割れすることもある

積立型保険に向いている人

積立型保険は、保険料が高く支払い能力に余裕がある人に向いています

保険料支払いが高くてもよいので、将来保障だけでなく、積立金の受け取りを希望する人向けです

保険期間中に病気や介護などが起きなかった場合や死亡しなかった場合に、払った保険料がもったいないと感じる人に向いています

管理人のおすすめは

私は掛け捨て保険をすすめます。以下に理由を示します。

A社の生命保険をシミュレーションしてみると下記の通りとなりました。

いずれも35歳男性、30年満了で計算しています

| 保障 | 月払い | 年払い |

|---|---|---|

| 2000万円 掛け捨て | 4991円 | 58766円(4897円/月) |

| 3000万円 掛け捨て | 7373円 | 86815円(7234円/月) |

| 2000万円 積み立て | 40820円 | 480700円(40058円/月) |

| 3000万円 積み立て | 61230円 | 721050円(60088円/月) |

まず、毎月万単位の出費は余裕がある家庭でないと厳しいでしょう。

急に資金が必要となった場合、一定の期間を超えていなければ返戻金は元本よりも低いことが多いです

仮に支払えたとして、掛け捨てと積み立ての差額を投資に回したらどうなるでしょうか?

月払いで計算してみましょう(保障2000万円)

40820ー4991=35829円 これを投資に回します。

前回インデックスファンドは年利4~9%と書きましたが、低めに見積もって年利3%で運用したと考えます。

元本が12,888,000円、利息が7,448,472円(税引き後5,935,314円)

| 年数 | 元金 | 利息 | 元利合計 | 税引き後 利息 | 税引き後 元利合計 |

|---|---|---|---|---|---|

| 5年 | 214万9740円 | 16万9682円 | 13万5211円 | 228万4951円 | |

| 10年 | 429万9480円 | 70万1141円 | 55万8704円 | 485万8184円 | |

| 15年 | 644万9220円 | 164万24円 | 130万6853円 | 775万6073円 | |

| 20年 | 859万8904円 | 303万7729円 | 242万614円 | 1101万9574円 | |

| 25年 | 1074万8700円 | 495万2148円 | 394万6119円 | 1469万4819円 | |

| 30年 | 1289万8440円 | 744万8472円 | 2034万6912円 | 593万5314円 | 1883万3754円 |

NISAで運用した場合は非課税ですので、2000万を超えます。

もし、満期までに死亡した場合、2000万円に加えて運用資金が残ります。

また、インフレーションが起きた場合、給料が上がれば運用に回す資金を増やすことができます。

ちなみに、積み立ての場合は40820円/月×12月/年×30年=14695200円

受取は2000万なので、利益は530万4800円。この保険は年利2.4%くらいあるので思ったよりも優秀ですね。

ただし、一次所得扱いなので受取時に所得税と住民税がかかります・・・

また、デメリットの項目にありますが、満期になるまでに返戻する場合、元本割れしてしまうため注意が必要です。

余談ですが、保険を払っている間に死亡しないと考えると、月払いよりは年払いのほうが得ですね。

(あまり死ぬことは考えたくないですが・・・)

年度の途中で不幸にも死亡してしまった場合には、月払いの方が得となることが多そうです。

例えば2000万円掛け捨てで、加入満5年6ヶ月で死亡した場合

月払い:4961円/月×66月=327,426円

年払い:58766円/年×6年=352,596円

年払いが選べる場合、どちらが良いかは各自お考えいただければと思います・・・

掛け捨ての中でも色々ある

たつみち

たつみち同じ掛け捨て保険でも、会社によって色々と特徴があります

例えば非喫煙健康優良体だと月々の掛金が安くなるところもあります

ハリー

ハリーたしかに、病気になるリスクが低ければ、保険会社が保険金を支払う可能性も減るもんね

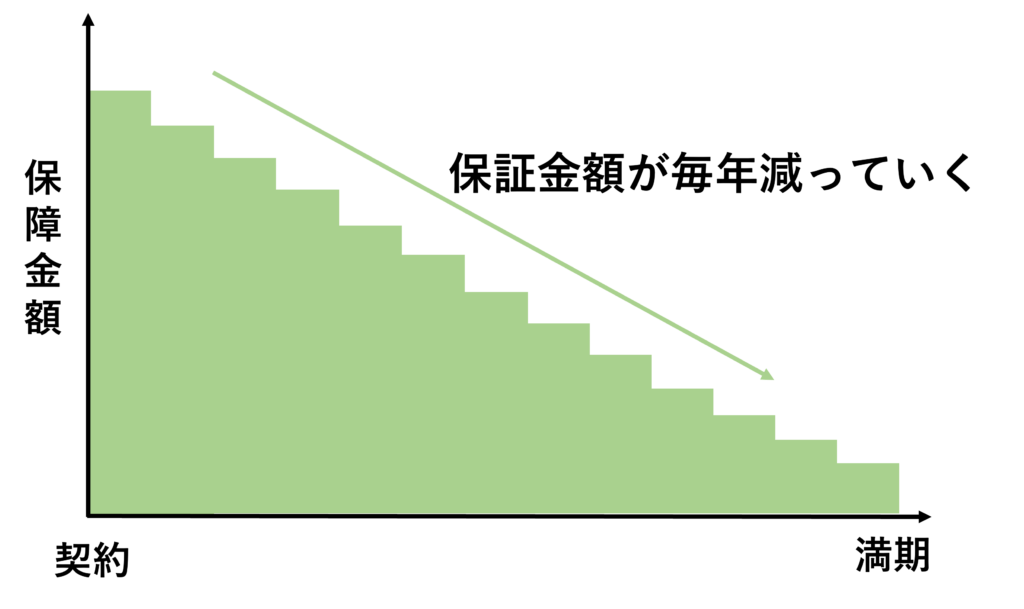

たつみち今回出した例は保障額が一定でしたが、保障額が年々下がっていく保険もあります。

ハリー保障額が減っちゃうのは、何か勿体ない気もするけど・・・

たつみち子供が小さい時ほど、今後かかる費用は多くなります。

ですので、契約直後が保障額が最大でその後は下がっていく分、支払いは安くなっている保険は理にかなっていると私は考えます。

(逓減定期保険と呼ぶそうです。収入保障保険はこれにあたります)

たつみち

たつみち私は掛け捨ての逓減定期保険に加入して保険料を抑えつつ、

浮いたお金は投資に回すようにしています。

結論

もし今自分が死んでしまったら、残された家族はいくら必要か計算して生命保険の補償額を算出しましょう。

その際は掛け捨てにして、余分な資金は投資に回すのがおすすめです!

今回もお疲れ様でした。

コメント